首页 > 互动中心 > 知识产权讲习所 > 正文

用评估价值8000万的专利,担保900万的税款?税务局:没有这么干的

2024-01-28 20:16:16 来源: 百科君的IP杂谈

大家都知道,质押专利能去银行贷款,能作为公司的实缴出资...

那么,专利能抵税么?

今天继续来扒扒有意思的判决。

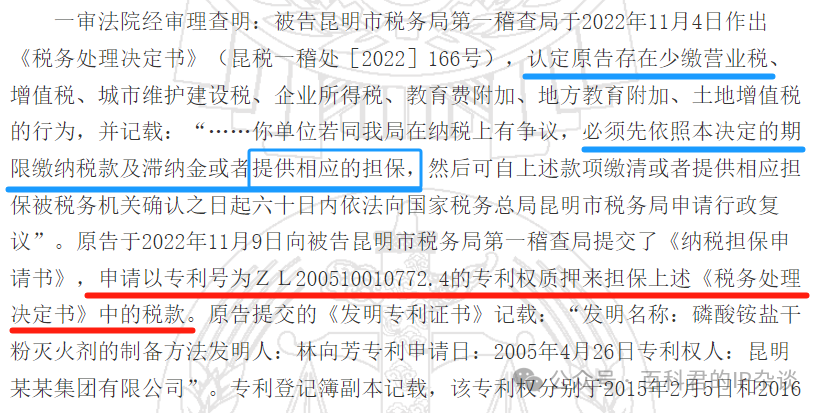

事情的起因是,某公司被当地税务局发现少缴税款;

税务局要求限期缴纳税款及滞纳金,或者提供相应的担保。

某公司回复:我用专利来担保税款,行不行?

税务局:就没有这么干的...

某公司拿出的专利是这件,名为“磷酸铵盐干粉灭火剂的制备方法”。

专利申请于2005年,目前仍然在维持状态。

权利要求只有1项,明确保护了使用一种以磷酸一铵为原料,包含硅化的白炭黑、云母、硅油等成分的干粉灭火剂制作方法。

显然,这样的保护范围偏小,一旦其他灭火剂产品不使用云母、硅油等成分,则不会被认定是侵权。

实际上,这件专利还真被拿去打过诉讼,但确实也没有赢过。

原因如上所述,被诉侵权产品均没有落入该专利的保护范围。

图片

关键,这件专利的评估价值,为7967万元!

根据该判决书显示,某公司要担保的争议税款金额,仅是900万;

而某公司却不惜拿出估价近8000万的专利权,去做质押物...

多少有点,事出反常。

图片

某公司给出的理由是,民法典允许拿专利权做质押;

而《纳税担保试行办法》又没有明确规定专利权不能做质押。

所以为啥不能用专利权来担保争议税额呢?

并认为,税务局绝对亏不了啊!

图片

税务局那边,确实没见过这么玩专利的...

只能开会、讨论、研究;再开会、再讨论、再研究...

首先甚至还找到了当时的评估人,就想搞明白:

这个价格,你们是咋评出来的?

答复是,专利产品是没有的,对外许可的收益也是没有的;

就是用收益法,靠对应产品的市场调查进行评估的...

但是,评估是有假设条件的,如评估假设变了,则评估结果也应进行调整。

哦,懂了...

税务局的眼睛还是雪亮的,我要以能变实际变现为标准啊。

一来,专利作为质押物,本身不能转移占有至税务机关,因此不在可质押范畴;

二来,专利权期限将于2025年到期,失效后其将不再受到法律的保护,也将丧失其价值;

三来,即使曾用该专利从银行那贷过款,但是也在提供了等额房产担保的前提下;

换句话说,就连银行也未必认可8000万的评估价啊...

因此,税务局的结论是:

该专利权不属于法定纳税质押担保对象,且该专利权难以强制执行,不能充分保证国家税收债权的实现。

最终,对某公司提出的以专利权作为质押财产,提供纳税担保的申请,不予确认。

这个结果某公司自然不服,最后闹到一审、二审。

法院的观点都很明确,你这专利不能够占有并变现,不具备可执行性及确定性。

因此,专利质押,不属于纳税质押财产的有关情形。

税务机关也无法凭此专利权,抵缴税款及滞纳金。

法院最后都支持了税务局,并驳回了某公司的全部诉求。

事情讲完,有兴趣可以去搜案号查看判决书全文。

虽然国家近几年在推动专利的质押融资;

但是吧,别太超过了...

大家都知道,质押专利能去银行贷款,能作为公司的实缴出资...

那么,专利能抵税么?

今天继续来扒扒有意思的判决。

事情的起因是,某公司被当地税务局发现少缴税款;

税务局要求限期缴纳税款及滞纳金,或者提供相应的担保。

某公司回复:我用专利来担保税款,行不行?

税务局:就没有这么干的...

某公司拿出的专利是这件,名为“磷酸铵盐干粉灭火剂的制备方法”。

专利申请于2005年,目前仍然在维持状态。

权利要求只有1项,明确保护了使用一种以磷酸一铵为原料,包含硅化的白炭黑、云母、硅油等成分的干粉灭火剂制作方法。

显然,这样的保护范围偏小,一旦其他灭火剂产品不使用云母、硅油等成分,则不会被认定是侵权。

实际上,这件专利还真被拿去打过诉讼,但确实也没有赢过。

原因如上所述,被诉侵权产品均没有落入该专利的保护范围。

图片

关键,这件专利的评估价值,为7967万元!

根据该判决书显示,某公司要担保的争议税款金额,仅是900万;

而某公司却不惜拿出估价近8000万的专利权,去做质押物...

多少有点,事出反常。

图片

某公司给出的理由是,民法典允许拿专利权做质押;

而《纳税担保试行办法》又没有明确规定专利权不能做质押。

所以为啥不能用专利权来担保争议税额呢?

并认为,税务局绝对亏不了啊!

图片

税务局那边,确实没见过这么玩专利的...

只能开会、讨论、研究;再开会、再讨论、再研究...

首先甚至还找到了当时的评估人,就想搞明白:

这个价格,你们是咋评出来的?

答复是,专利产品是没有的,对外许可的收益也是没有的;

就是用收益法,靠对应产品的市场调查进行评估的...

但是,评估是有假设条件的,如评估假设变了,则评估结果也应进行调整。

哦,懂了...

税务局的眼睛还是雪亮的,我要以能变实际变现为标准啊。

一来,专利作为质押物,本身不能转移占有至税务机关,因此不在可质押范畴;

二来,专利权期限将于2025年到期,失效后其将不再受到法律的保护,也将丧失其价值;

三来,即使曾用该专利从银行那贷过款,但是也在提供了等额房产担保的前提下;

换句话说,就连银行也未必认可8000万的评估价啊...

因此,税务局的结论是:

该专利权不属于法定纳税质押担保对象,且该专利权难以强制执行,不能充分保证国家税收债权的实现。

最终,对某公司提出的以专利权作为质押财产,提供纳税担保的申请,不予确认。

这个结果某公司自然不服,最后闹到一审、二审。

法院的观点都很明确,你这专利不能够占有并变现,不具备可执行性及确定性。

因此,专利质押,不属于纳税质押财产的有关情形。

税务机关也无法凭此专利权,抵缴税款及滞纳金。

法院最后都支持了税务局,并驳回了某公司的全部诉求。

事情讲完,有兴趣可以去搜案号查看判决书全文。

虽然国家近几年在推动专利的质押融资;

但是吧,别太超过了...

|

Copyright 2023 www.ldzcw.com 娄底知识产权网 All Rights Reserved 网站备案号 湘ICP备2023021286号-1

公司地址:娄底知识产权创新区 | 联系电话:19386673368 |

微 信

|